深度研究|美团的可持续性发展

作者:UMEDAO

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:0 | 喜欢:5 |

这两年,像美团、阿里、腾讯……这样的互联网巨头日子其实并不好过,有种“如履薄冰”的感觉。2021年中概互联成了“中丐互怜”,全年最大回撤44%,在200多家中概股公司中跌幅超过40%的有150家左右,可以说是全年表现最惨的板块了。

究其原因,有宏观经济政策的因素,有监管加强的因素,有外围市场动荡的因素,也有疫情之下不确定性的因素,但就是在全球恐慌指数VIX居高不下的环境下,美团能交出这样的成绩单,实属不易。

所以,我们今天就来说说美团,从产业布局、盈利能力、成长性多个维度深度解析美团的可持续性。

美团,国内领先的本地生活服务平台

2018年港交所上市,短短几年时间,已经成长为国内领先的生活服务平台。美团拥有美团、美团外卖、大众点评等APP,服务范围涉及餐饮、外卖、酒店、旅游、电影、共享单车等,业务已经覆盖了中国2800余个市、县。

美团的业务触角已经渗透到了我们生活的方方面面,涵盖传统的衣食住行,而且不仅仅只有这些,最近的美团在借助数字经济、大数据的算法,以期改善我们的生活。

正如美团的使命一样,帮大家吃得更好,生活更好。

美团在不断进行新的尝试,以“Food+Platform”为核心战略。这就很好的概括了美团的两个方向,一个是以“吃”为核心的服务支撑,2021年中国餐饮行业市场规模高达4.7万亿元,其中蓝海有多大可想而知;另外一个就是平台流量的接入,作为中国领先的本地服务平台,业务范围涵盖一二三四线城市,其中专家预计三四线城市将成为美团未来收入的主要贡献者(原因在于三四线城市的渗透率在20%左右,成长空间很大)。

我们有幸成为美团的第一批使用者,那个时候用的最多的就是美团的团购业务,团购也是美团的第一个业务模块,当时我记得还有百度的团购业务,十年过去了,显然美团活下来了。现在的美团业务版图是对本地生活场景的全覆盖,餐饮、酒店、旅游、社区电商等都是未来的收入来源。

不过,对美团收入贡献最大的还是外卖业务,市场上有一种说法,外卖业务的发展得益于“宅”、“懒”经济的推动,不过,我个人不是很喜欢这种形容。数据显示,2021年,美团餐饮外卖交易金额达7021亿元,同比增长43.6%,同时,截至去年年底外卖骑手达527万,外卖业务占总营收的50%以上。美团外卖业务继续发展的同时,以B2B餐饮供应链服务和to C美团闪购、美团优选为代表的新业务也在迅速发展,新业务的营收占比也在逐步增加,是美团未来盈利增长的关键点之一。

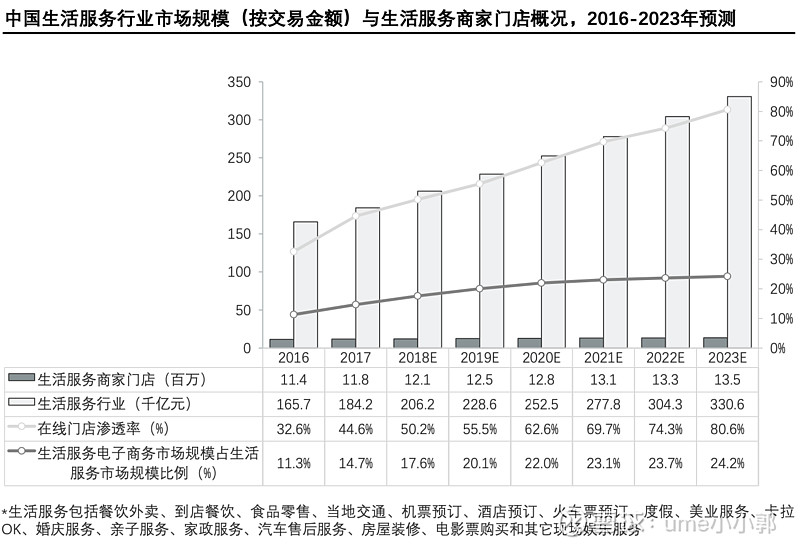

生活服务行业市场规模仍将持续增加

我国生活服务行业的市场持续向好发展,机构预测2023年,其市场规模可达33.06万亿元,呈现逐年稳定增长态势。就细分领域外卖行业而言,美团的市场交易额占比也在逐年增加,头豹研究院的数据显示,2020年美团外卖的市场交易额占比达68.2%,其主要竞争对手饿了么只有25.4%。

资料来源:美团,头豹研究院,C2E研究院

一二线城市是外卖业务的核心区域,但其发展已经较为成熟,渗透率接近40%,可成长的空间也不大,相对较之下,三四线城市或许是未来这些大公司的必争之地,首先是外卖用户占比只有30%左右,远远低于一二线城市的60%,然后是渗透率只有20%左右,成长空间大。未来,三四线城市将是外卖平台用户增长的关键。

盈利模式1:餐饮外卖

美团餐饮外卖的收入来源主要有佣金,在线营销服务以及其他服务和销售。去年比较有争议的就是美团的佣金问题,在后疫情时代,大多数的小微商户是难以承受20%的佣金费率的,为此,监管部门也是在第一时间约谈了美团,要求其降低佣金。之后,美团针对困难商户,给出的佣金费率是不超过5%,行业整体的佣金也在下调,尽管如此,佣金占外卖收入的比例在逐年降低,但是短期来看,佣金仍将是其主要收入来源。

美团餐饮外卖的交易金额持续增长,全年超7000亿元,同比增长43.6%,实现营收963亿元。除去成本等费用,美团在佣金、在线营销服务和其他业务上的收入,也是稳定增加,商业变现能力在加强,盈利能力得到了强有力的支撑。

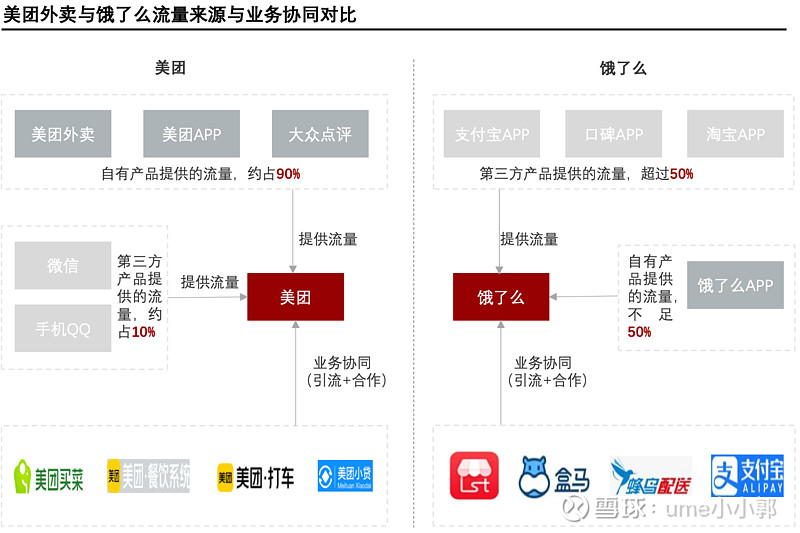

美团餐饮外卖的主要竞争对手是饿了么,但我们从各个方面比较来看,美团都占据了绝对的优势。在流量效应上,美团的日均订单量是饿了么的两倍;在业务协同效应上,美团布局了餐饮全产业链,话语权强,在活跃用户、骑手量、日配送量等指标上,都是优于饿了么的。不过,受到疫情影响,加上美团的降佣返佣计划,预计今年美团餐饮外卖的变现率会有所下降。

资料来源:头豹研究院,C2E研究院

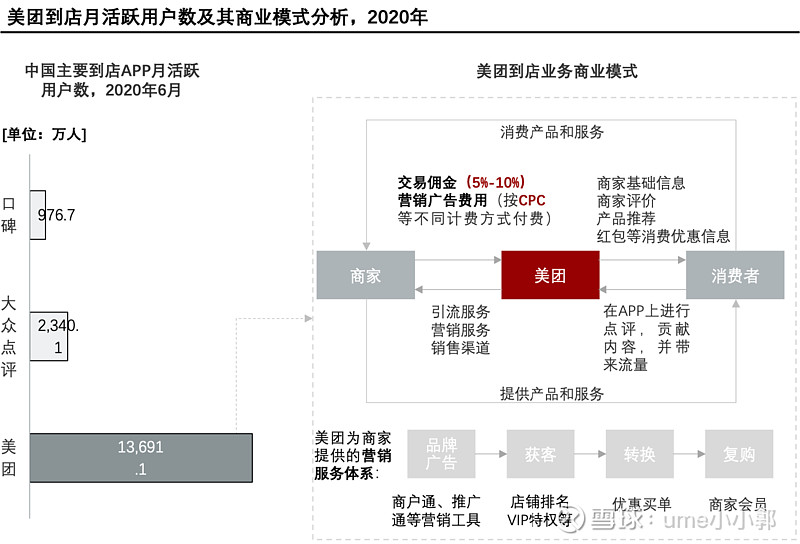

盈利模式2:到店、酒店及旅游

最新财报显示,2021年美团的到店、酒店以及旅游业务收入同比增加53.1%,达325亿元,经营利润率则由2020年的38.5%提升至43.3%。从交易量来看,尽管受到疫情反复的影响,但得益于行业的复苏以及美团策略性的助力商家,去年美团在境内的酒店间夜量还是增长了34.5%。

我们知道美团的酒店业务主要覆盖在三四线城市,在低星级酒店领域具有强大的竞争优势,这主要得益于美团平台的大流量和低成本,使他们敢于这样布局,同时美团的在线营销服务助力酒店商户实现数字化运营,也进一步增强了用户的粘性。我们还注意到,美团在高星级酒店领域的布局也是卓有成效,对比以一二线城市为主打市场的携程,美团也不愿放下高端市场,于是推出了“酒店+X”项目,2021年高星酒店间夜量占比超16.5%。

随着人工智能、数字经济和大数据的发展,以佣金和线上营销服务为主要收入来源的美团还会更进一步,市场预测,2030年美团到店的广告收入将超过700亿元。

资料来源:头豹研究院,C2E研究院

盈利模式3:新业务及其他

美团的新业务太多太多了,说几个我们认为主要的,to B端的供应链服务和to C端的美团优选,美团买菜,当然还有网约车,共享充电宝等业务。

首先是美团对B端的赋能,持续加大对上游服务的支持力度,主要是为商家提供解决方案,包括接入餐饮系统、营销服务、供应链、金融服务等等,逐步打通与商家有关的所有环节。通过利用自身的大流量,大数据,低成本优势,美团在积极帮助商家提高运营效率,降低成本,为商户赋能,给未来的现金流奠定了基础。

然后是美团对C端的把握,在疫情的冲击下,社区购迎来了风口。社区团购在发展初期吸引了大量的资金,但很多都是亏损离场,直到现在这种商业模式还值得商量,是不是资本的一种手段?说到底,社区团购,社区服务要以老百姓为主,真正能提高老百姓的生活质量才是关键。数据显示,美团的菜大全和优选业务尽管仍然亏损,但营收在逐年增加,业务模式也在日渐成熟。如果能解决关键问题,未来的营收能力还是值得期待的。

说在最后的风险提示

说到这儿,不管是从业绩的角度,还是从基本面的角度,美团都是值得我们关注的。而且,我们前面有从“基本面+估值”的角度分析过中概股的投资逻辑,好的商业模式,好的业绩,自然会得到投资者的青睐。

不过,最后,提示一下风险,毕竟我们要做一个理性人。

宏观环境的不确定性,业务进展不及预期,行业竞争格局加剧,这些都会对美团形成一定的冲击,最终影响美团的盈利。

还有一个,我觉得或许是以后最为关键的,为什么说以后呢,因为现在消费者的观念意识还没普遍形成,就是消费者的知识产权保护意识。直到现在,美团仍然是一个平台,为商家、为消费者提供服务,美团在某种程度上“成就”了商家。这种观念我认为是值得思考的,美团是个平台,没错,但是不是一个好的平台呢?

我们认为,一个好的平台,商家和消费者才是主体,平台只是提供服务而已,平台上的所有内容都是有明确的所有权,是商家和消费者成就了平台。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $美团-W(03690)$ #深度研究# @今日话题 @雪球基金